Die kommunale Finanzsituation hat seit den 1990-er Jahren einen krisenhaften Entwicklungsstand erreicht. Eine positive Veränderung ist derzeit nicht grundlegend in Sicht, zuletzt belegt in der Finanz- u. Wirtschaftskrise 2009 sowie der Euro-Krise 2011/2012 und 2014/2015, den aktuellen Mehrfachkrisen seit 2020 (Pandemie, Energiekrise, Fluchtbewegungen & Weltlage).

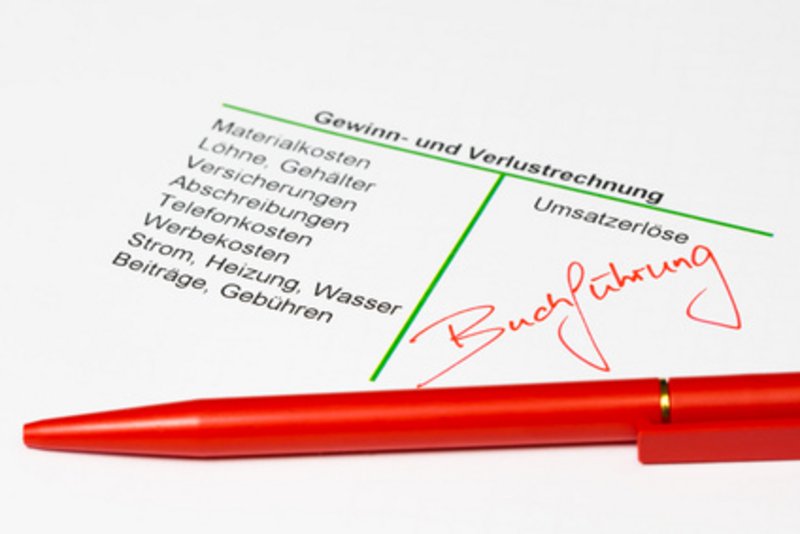

Die Doppik kann verglichen werden mit der aus der kfm. Buchführung geläufigen Gewinn- und Verlustrechnung (GuV). Es wird der tatsächliche Ressourcenverbrauch abgebildet. Erhebliche Aufwandsbereiche, wie Abschreibungen und Rückstellungen, die in der Kameralistik noch unberücksichtigt geblieben sind, sind abzubilden.

Die zur Verfügung stehenden finanziellen Ressourcen, reichen kaum noch zur Deckung der, aus steigenden Leistungsanforderungen resultierenden, wachsenden kommunalen Aufwendungen aus. Die Erträge stagnieren, wachsen unterproportional oder sind stark von Dritten (Land, Bund, EU) abhängig. Zudem werden aus Liquiditätsgründen dringende Investitionen zurückgestellt. Der Verschuldungsgrad der Kommunen steigt weiter an. Ein erheblicher Teil der Kommunen, auch in Thüringen, kann keine ausgeglichenen Haushalte mehr vorlegen, dies trotz anhaltender allgemein guter konjunktureller Entwicklung seit 2013.

Aus diesen Gründen treibt die Kommunale Gemeinschaftsstelle für Verwaltungsmodernisierung (KGSt) in Bonn schon seit dem Beginn der 1990-er Jahre Grundsatzüberlegungen voran, die unter dem Stichwort „Neues Steuerungsmodell (NSM)“ zusammengefasst werden können. Einen wesentlichen Meilenstein dazu stellt u.a. der KGSt- Bericht 1/1995 dar: „Das neue Steuerungsmodell (NSM)".

Ziele des NSM sind unter anderem:

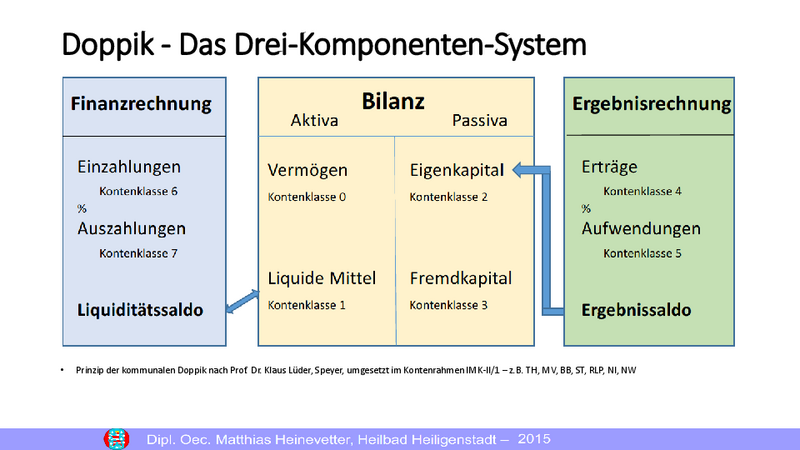

1994 startete aus diesem Grunde ein Modellprojekt in der baden-württembergischen Stadt Wiesloch, Prof. Dr. Klaus Lüder entwickelte das Drei-Komponenten-System aus Ergebnis-Rechnung, Finanz-Rechnung, Bilanz.

Die von etwa 1969/1974 bis etwa 1994/2000 flächendeckend in allen Bundesländern angewandte Kameralistik (Verwaltungsbuchführung), nur in der öffentlichen Verwaltung verwendet, hat sich in der Form der einfachen Gegenüberstellung von Einnahmen und Ausgaben als nicht mehr geeignet erwiesen, das Steuerungsinstrument für ein immer komplexeres Aufgabenvolumen der Kommunalverwaltungen darzustellen.

Dies haben die Innenminister und -senatoren der Bundesländer mit ihrem Grundsatzbeschluss zum neuen Haushalts- und Rechnungswesen der Kommunen vom 21. November 2003 in Jena eindrücklich dokumentiert.

Das neue, verbesserte Rechnungswesen knüpft als Vorbild an das in der Privatwirtschaft üblicherweise praktizierte Verfahren der „doppelten Buchführung in Konten“ (= Doppik) an.

Das Prinzip der kommunalen Doppik basiert nach Prof. Dr. Lüder auf einem Drei-Komponenten-System bestehend aus Ergebnis-Rechnung, Finanz-Rechnung, Bilanz bzw. den gleichbezeichneten Planungskomponenten (Ergebnis- und Finanzplan) bzw. Rechnungskomponenten (Ergebnis- und Finanzrechnung). Dieses Buchführungssystem bildet daher die Grundlage zur Erreichung der Ziele des NSM.

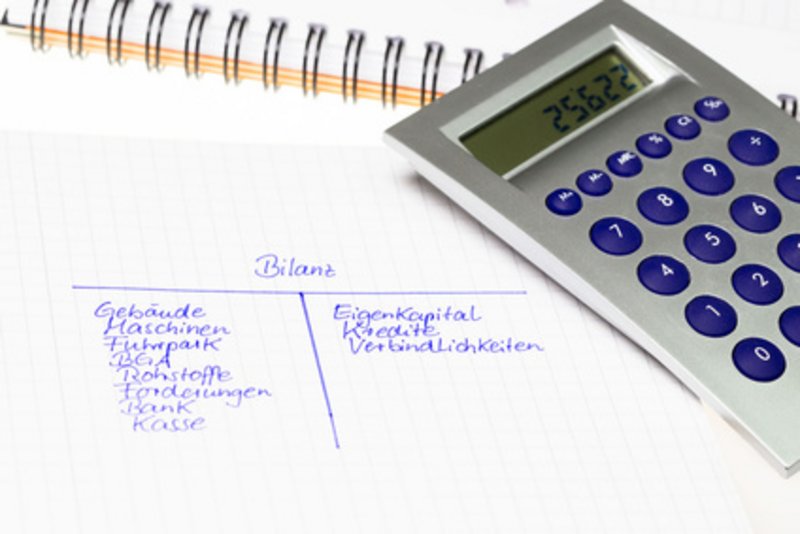

Sie basiert auf einer Bilanz, wie sie in der Privatwirtschaft angewendet wird. Die in Kontenform vorgeschriebene Aufstellung aller Vermögens- und Schuldenelemente, ist Grundlage jeder einzelnen doppischen Buchung. Auf der linken Seite (Aktiva) der Bilanz finden sich Aussagen über das Vermögen (Anlagevermögen und Umlaufvermögen), die Mittelverwendung.

Auf der rechten Seite (Passiva) der Bilanz werden die Informationen zum Kapital (Eigenkapital und Fremdkapital) dargestellt, die Mittelherkunft. Aktiva und Passiva müssen stets in der Summe übereinstimmen, daher der Name „Bilanz" (lat. bilancia = Waage). Vor dem Beginn der doppischen Haushaltsführung ist eine Eröffnungsbilanz (Vermögenserfassung- und bewertung (Stichtag)) aufzustellen. Dazu gelten in den jeweiligen Bundesländern spezielle Erfassungs- und Bewertungsvorschriften, in Thüringen beispielsweise die ThürGemBV - Bewertungsverordnung nebst Anlagen.

Der kommunale doppische Haushalt ist gemäß gesetzlicher Vorgabe (in Thüringen im ThürKDG - Doppik-Gesetz) in der Ergebnis- und Finanzrechnung auszugleichen, während das Eigenkapital sich (in der Regel) nicht verringern darf. (Ausnahme extreme Überschuldung der Kommune schon bei Eröffnungsbilanz-Aufstellung).

Das kommunale Eigenkapital stellt ohnehin eine inhaltlich besondere Position in der kommunalen Bilanz dar, werden doch im Unterschied zur kfm. Wirtschaft keine Kapitalanteile (Anteilscheine, Aktien etc.) von Dritten gehalten. Vielmehr ist das Eigenkapital die Residualgröße von der Summe der Aktiva (Anlagevermögen und Umlaufvermögen) abzüglich Passiva-Position Fremdkapital.

Eine Bilanz für Kommunen gab es vor Einführung der Doppik nicht, damit auch keine vollständige Gegenüberstellung von Vermögen und Schulden der Kommunen. Somit war dies intransparent. Es gab wenig Übersicht über die tatsächliche (Vermögens-) Lage der Kommune.

Die Ergebnisrechnung wird in Thüringen und acht anderen Bundesländern nach dem sog. Kontenrahmen IMK/II-I in den Kontenklassen 4=Erträge, 5=Aufwendungen geführt.

Dies ist ein wichtiger Schritt zur angestrebten, langfristigen Generationengerechtigkeit, wenn auch dadurch der Haushaltsausgleich in der Doppik möglicherweise erschwert wird, im Vergleich zur (vermögensseitig unvollständigen) Verwaltungsbuchführung.

Sie besitzt kein unmittelbares Spiegelelement in der kfm. Buchführung, allenfalls besteht eine Anlehnung an die sog. Cash-flow-Rechnung (Liquidität), die bei größeren GmbHs oder AGs darzustellen ist.

Es handelt sich bei der Finanzrechnung um eine Finanzmittelflussrechnung, die die Liquidität der Kommune darstellen soll. Verbindlich vorgeschrieben im Beschluss der IMK von 2003 waren hier nur die Kreditverbindlichkeiten und Investitionen (oberhalb der zu definierenden Wertgrenze). Der Finanzplan stellt die Ausgabenberechtigung der Kommune dar.

Eine komplette Spiegelung sämtlicher Ergebniskonnten, gerade in der Planungsdarstellung, ist hier nicht zwingend vorgeschrieben. Auch, wenn buchhalterisch ein quasi "paralleles" Kontensystem zur Ergebnisrechnung geführt wird. Die Finanzrechnung wird in Thüringen und acht anderen Bundesländern nach dem sog. Kontenrahmen IMK/II-I in den Kontenklassen 6=Einzahlungen, 7=Auszahlungen geführt.

Die Ausformung von Finanzrechnung/Finanzplan weicht von Bundesland zu Bundesland leider erheblich voneinander ab.

Das ist ein bedauerlicher Fakt, der dem eigentlichen Vereinheitlichungsgedanken der Doppik/NSM somit zuwider läuft.