Den aktuellsten Doppik-Verbreitungsstand 2023 (2017.07) in Deutschland finden Sie hier (PDF-Vers.).

Quelle: www.haushaltssteuerung.de - Andreas Burth

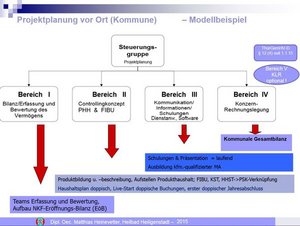

Ein Modellbeispiel einer Doppik-Projektorganisation finden Sie in der angefügten Prinzip-Darstellung.

Einen Überblick über die rechtlichen Rahmenbedingen für Thüringen finden Sie in der Übersicht.

Der Landesgesetzgeber, hier Thüringen, hat auf Basis der Verordnungsermächtigung im § 41 ThürKDG durch das Kommunalministerium (Innenministerium) einen spezifischen Kontenrahmen und Kontenplan für die doppischen Kommunen vorgegeben.

Dieser ist in der Verwaltungsvorschrift Produkte und Konten (VwV Produkte und Konten, hier Teil Konten) geregelt.

Basis des Kontenplanes ist der sog. Kontenrahmen nach IMK-II/1:

| Bilanz-Aktiva | Bilanz-Passiva | Ergebnisrechnung | Finanzrechnung | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Anlage-VW | Umlauf-VM | Eigenkapital | Fremdkapital | Erträge | Aufwendungen | Einzahlungen | Auszahlung | KLR oder frei | KLR oder frei |

Verbindlich sind Konten bis zum sog. Dreisteller, es sei denn, Anforderungen von amtlicher Seite (Behörde, Statistik etc.) sehen eine tiefere Staffelung im Plan vor.

Der Landesgesetzgeber, hier Thüringen, hat auf Basis der Verordnungsermächtigung im § 41 ThürKDG durch das Kommunalministerium (Innenministerium) einen spezifischen Produktrahmenplan für die doppischen Kommunen vorgegeben.

Folgende Hauptproduktgruppen sind vorgesehen:

| Haupt- Produktgruppe | Bezeichnung |

|---|---|

| 1 | Innere Verwaltung |

| 2 | Schule & Kultur |

| 3 | Soziales & Jugend |

| 4 | Gesundheit & Sport |

| 5 | Gestaltung Umwelt |

| 6 | zentrale Finanzleistungen |

Dieser Produktrahmenplan ist in der Verwaltungsvorschrift Produkte und Konten (VwV Produkte und Konten, hier Teil Produkte) geregelt.

Verbindlich sind Produkte bis zum sog. Dreisteller, es sei denn, Anforderungen von amtlicher Seite (Behörde, Statistik etc.) sehen eine tiefere Staffelung im Plan vor.